Панина И. В., к. э. н. Пшеничников В. В.

ФГБОУ ВПО «Воронежский государственный аграрный университет имени императора Петра I»

ОЦЕНКА СОВРЕМЕННЫХ ТЕНДЕНЦИЙ И ПЕРСПЕКТИВ ТОРГОВО-ЭКОНОМИЧЕСКИХ ВЗАИМООТНОШЕНИЙ РОССИИ С ЗАРУБЕЖНЫМИ СТРАНАМИ

Активное участие Российской Федерации в международной торговле связано со значительными преимуществами: оно позволяет более эффективно использовать имеющиеся в стране ресурсы, приобщиться к мировым достижениям науки и техники, а также полно и разнообразно удовлетворять потребности населения.

Международные расчёты являются способом урегулирования платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими и культурными отношениями между юридическими лицами и гражданами разных стран. Они включают, с одной стороны, условия и порядок осуществления платежей, выработанные практикой и закрепленные международными документами и обычаями, с другой – ежедневную практическую деятельность банков по их проведению. Подавляющий объем расчетов осуществляется безналичным путем посредством записей на счетах банков. При этом ведущую роль в международных расчетах играют крупнейшие банки. Степень их влияния зависит от масштабов внешнеэкономических связей страны базирования, применения ее национальной валюты, специализации, финансового положения, деловой репутации, сети банков-корреспондентов.

Своеобразным зеркалом, отображающим торгово-экономические взаимоотношения Российской Федерации с зарубежными странами, является платежный баланс страны. Остановимся на этом документе более подробно. Он составляется с целью учета результатов внешнеэкономической деятельности страны. Он является важнейшим источником информации, которая позволяет судить об эффективности участия страны в международном разделении труда и служит основой для принятия решений в области внешнеэкономической политики. Платежный баланс –это статический документ, в котором в систематизированном виде отражены все внешнеэкономические операции страны с другими государствами за определенный период времени. Платежный баланс характеризует соотношение платежей, поступающих в страну из-за границы, и платежей, произведенных ею за границей.

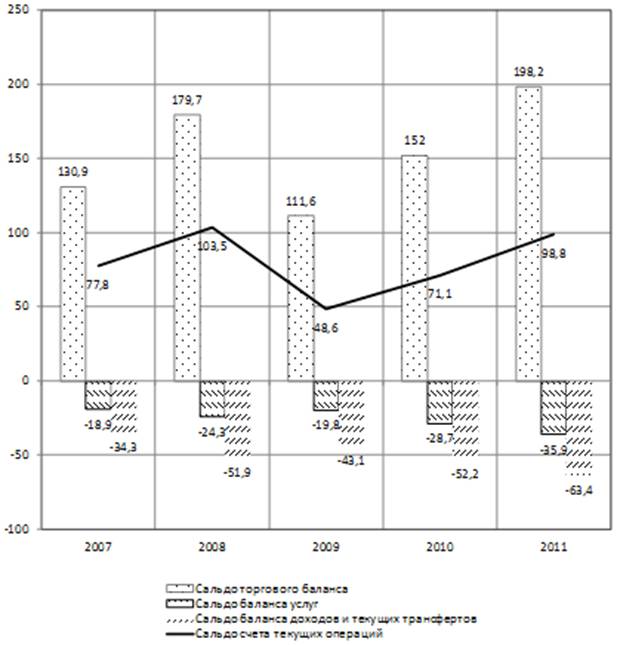

Говоря о платежном балансе в России, то отметим, что профицит счета текущих операций РФ увеличился до 101 миллиарда долларов в 2011 году с 70 млрд. долл. в 2010 году. Профицит счета текущих операций немного превышает половину профицита торгового баланса, так как в прошлом году был значительный дефицит по услугам и доходам от инвестиций. По предварительным оценкам, дефицит счета операций с капиталом и финансовыми инструментами в 2011 году составил около 75 миллиардов долларов против 26 миллиардов долларов в 2010 году. Соотношение основных компонентов счета текущих операций платежного баланса РФ в 2007–2011 показаны на рис. 1.

Рис. 1. Соотношение основных компонентов счета текущих операций платежного

баланса РФ в 2007–2011 годах (млрд. долларов США)

Прогноз платежного баланса остается весьма оптимистичным. В соответствии с консервативным прогнозом цен на нефть Всемирный банк (ВБ) ожидает, чтопрофицит платежного баланса по текущим операциям составит 2,9% ВВП в 2012 году и 1,4% ВВП в 2013 году. «Это отражает стабилизацию объемов добычи нефти в сочетании с некоторым снижением цен на нефть и ростом спроса на импорт» – поясняют аналитики Всемирного банка.

Сокращение дефицита счета операций с капиталом продолжится в 2013 году по мере дальнейшего улучшения настроений на мировом рынке. Так, ВБ ожидает, что в 2013 году – 1% ВВП (21,6 миллиарда долларов).

Основными внутренними факторами риска являются положительные реальные ставки процента, нехватка ликвидности и слабые позиции обрабатывающейпромышленности, в результате которых кредитная активность, потребление и объем инвестиций могут расти медленнее, чем ожидается.

Однако, есть и внешний фактор риска: если в зоне евро снова проявится порочная обратная связь между потребностями в государственном и банковском финансировании, а сокращение доли заемного капитала в банковском секторе затянется на более длительный период времени, наблюдаемое в настоящее время падение темпов роста в Европе и развивающихся странах может сохраниться в течение всего года.

Это может дать толчок падению мировых цен на нефть, в результате чего начнется отток капитала из развивающихся стран на более безопасные рынки. В России снижение цен на нефть может привести к увеличению бюджетного дефицита и оттока капитала, ухудшению состояния счета текущих операций, несмотря на снижение валютного курса, и замедлению роста.

Если цена нефти останется на высоком уровне, это будет стимулировать рост, улучшит сальдо счетов текущих операций и операций с капиталом и поможет сохранить профицит бюджета. В то же время это вызовет повышательную тенденцию цен и увеличит риск перегрева экономики.

В 2012 году счет текущих операций выглядит устойчивым, благодаря значительному профициту торгового баланса (табл. 1).

Так же отметим недавнее вступление России в ВТО. Россия вступила в ВТО с 23 августа 2012 года, именно с этого момента официально понизились таможенные барьеры. Так, с 15% до 0% была снижена пошлина на ввоз свинины в рамках квоты, а поставки сверх квотного мяса облагаются пошлиной в размере 65%. В ожиданииначала действия низких импортных пошлин импортеры придерживали ввоз, а с конца августа начали активно реализовывать лицензии и поставлять свинину, экономя на таможенной пошлине. Именно поэтому после 23 августа наблюдается резкое увеличение объема импорта.

Среди продовольственных товаров Евразийская экономическая комиссия (ЕЭК) также отмечает рост импорта молочных продуктов на 23% в связи с окончанием сезона и снижением ставок ввозных таможенных пошлин на некоторые товары (плавленые и твердые сыры). На 50% вырос импорт растительного масла. Экономисты ЕЭК объясняют это двукратным увеличением объемов ввоза пальмового масла из-за снижения ставок пошлины. Более чем на треть выросли поставки табачных изделий. По всей видимости, поставщики просто решили не ждать очередного повышения акцизов и возможной реструктуризации канала продаж.

Таблица 1. Оценка платежного баланса Российской Федерации за 2012 год

(млрд. долл. США)

Статьи платежного баланса |

I квартал |

II квартал |

III квартал |

IV квартал |

2012 год |

Счет текущих операций |

39,0 |

18,2 |

6,7 |

17,3 |

81,3 |

Торговый баланс |

58,7 |

49,7 |

38,4 |

48,6 |

195,4 |

Экспорт |

131,7 |

131,8 |

125,7 |

141,6 |

530,7 |

сырая нефть |

46,1 |

45,5 |

42,7 |

46,3 |

180,6 |

нефтепродукты |

25,6 |

26,4 |

25,2 |

25,9 |

103,1 |

природный газ |

18,9 |

13,7 |

13,3 |

17,4 |

63,3 |

прочие |

41,1 |

46,1 |

44,5 |

52,0 |

183,7 |

Импорт |

-73,0 |

-82,1 |

-87,3 |

-93,0 |

-335,4 |

Баланс услуг |

-8,4 |

-9,9 |

-14,7 |

-11,7 |

-44,8 |

Экспорт |

13,1 |

16,3 |

17,0 |

16,8 |

63,1 |

транспортные услуги |

3,9 |

5,1 |

4,9 |

5,3 |

19,3 |

поездки |

2,2 |

3,2 |

3,9 |

2,9 |

12,2 |

прочие услуги |

7,0 |

7,9 |

8,2 |

8,5 |

31,7 |

Импорт |

-21,6 |

-26,2 |

-31,7 |

-28,4 |

-107,9 |

транспортные услуги |

-3,4 |

-4,2 |

-4,4 |

-4,7 |

-16,5 |

поездки |

-7,6 |

-10,1 |

-15,0 |

-10,0 |

-42,6 |

прочие услуги |

-10,7 |

-11,9 |

-12,4 |

-13,8 |

-48,8 |

Баланс оплаты труда |

-2,4 |

-3,0 |

-3,2 |

-3,7 |

-12,3 |

Баланс инвестиционных доходов |

-8,3 |

-18,9 |

-11,6 |

-14,5 |

-53,4 |

Доходы к получению |

12,1 |

8,4 |

12,2 |

9,1 |

41,8 |

Доходы к выплате |

-20,4 |

-27,3 |

-23,8 |

-23,6 |

-95,2 |

Федеральные органы управления |

0,1 |

-0,4 |

-0,4 |

-0,2 |

-1,0 |

Доходы к получению |

0,6 |

0,2 |

0,2 |

0,3 |

1,3 |

Доходы к выплате |

-0,5 |

-0,6 |

-0,6 |

-0,5 |

-2,2 |

Субъекты Российской Федерации (доходы к выплате) |

0,0 |

0,0 |

0,0 |

0,0 |

-0,1 |

Органы денежно-кредитного регулирования |

0,8 |

0,7 |

0,6 |

0,6 |

2,7 |

Доходы к получению |

0,8 |

0,7 |

0,6 |

0,6 |

2,7 |

Доходы к выплате |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Банки |

-0,6 |

-0,4 |

-0,7 |

-1,0 |

-2,7 |

Доходы к получению |

2,5 |

3,4 |

2,8 |

2,7 |

11,4 |

Доходы к выплате |

-3,1 |

-3,7 |

-3,5 |

-3,7 |

-14,1 |

Прочие секторы |

-8,6 |

-18,8 |

-11,1 |

-13,8 |

-52,4 |

Доходы к получению |

8,2 |

4,1 |

8,5 |

5,6 |

26,4 |

Доходы к выплате |

-16,8 |

-23,0 |

-19,6 |

-19,4 |

-78,8 |

Баланс ренты |

0,2 |

0,3 |

0,3 |

0,2 |

1,0 |

Баланс вторичных доходов |

-0,8 |

0,1 |

-2,4 |

-1,6 |

-4,7 |

Счет операций с капиталом |

-4,8 |

0,0 |

-0,3 |

0,0 |

-5,1 |

Сальдо счета текущих операций и счета операций с капиталом |

34,3 |

18,2 |

6,4 |

17,3 |

76,2 |

Финансовый счет (кроме резервных активов) |

-24,7 |

-1,4 |

-6,7 |

-3,0 |

-35,8 |

Чистое принятие обязательств ( '+' – рост, '-' – снижение) |

11,2 |

17,1 |

22,7 |

29,4 |

80,4 |

|

|||||

Окончание табл. 1 |

|||||

|

0,7 |

6,1 |

0,6 |

2,2 |

9,5 |

Портфельные инвестиции |

1,0 |

6,4 |

0,9 |

2,3 |

10,6 |

выпуск |

0,0 |

6,6 |

0,0 |

0,0 |

6,6 |

погашение |

-1,4 |

-0,3 |

-1,4 |

-0,5 |

-3,5 |

корпусов |

-0,6 |

0,0 |

-0,7 |

0,0 |

-1,3 |

купонов |

-0,8 |

-0,3 |

-0,7 |

-0,5 |

-2,2 |

реинвестирование доходов |

0,5 |

0,6 |

0,6 |

0,6 |

2,2 |

вторичный рынок |

1,9 |

-0,6 |

1,7 |

2,2 |

5,2 |

Ссуды и займы |

-0,3 |

-0,2 |

-0,3 |

-0,1 |

-1,0 |

Прочие обязательства |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Субъекты Российской Федерации |

0,0 |

-0,3 |

-0,1 |

0,0 |

-0,4 |

Органы денежно-кредитного регулирования |

0,2 |

0,4 |

0,7 |

1,6 |

2,9 |

Банки |

0,4 |

6,9 |

15,2 |

17,1 |

39,5 |

Прочие секторы |

10,0 |

4,0 |

6,3 |

8,6 |

28,9 |

Прямые инвестиции |

10,8 |

2,8 |

14,2 |

11,2 |

38,9 |

Портфельные инвестиции |

-0,6 |

-4,7 |

-1,2 |

-1,6 |

-8,0 |

Ссуды и займы |

-0,1 |

2,5 |

-0,4 |

0,7 |

2,6 |

Прочие обязательства |

-0,1 |

3,4 |

-6,3 |

-1,7 |

-4,6 |

Чистое приобретение финансовых активов, кроме резервных ('+' – снижение, '-' – рост) |

-35,9 |

-18,5 |

-29,4 |

-32,4 |

-116,2 |

Органы государственного управления |

2,0 |

-1,1 |

1,1 |

-2,0 |

0,0 |

Ссуды и займы |

1,8 |

0,2 |

0,1 |

-1,9 |

0,1 |

Прочие активы |

0,2 |

-1,2 |

1,0 |

-0,1 |

-0,1 |

Органы денежно-кредитного регулирования |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Банки |

-10,2 |

4,7 |

-7,5 |

-2,9 |

-15,9 |

Прочие секторы |

-27,7 |

-22,1 |

-22,9 |

-27,5 |

-100,3 |

Прямые инвестиции |

-10,3 |

-11,6 |

-9,6 |

-12,6 |

-44,1 |

Портфельные инвестиции |

-0,1 |

-0,1 |

-0,5 |

-0,6 |

-1,3 |

Наличная иностранная валюта |

-2,7 |

1,2 |

-2,0 |

1,0 |

-2,5 |

Торговые кредиты и авансы |

-4,1 |

-0,5 |

-0,6 |

-2,0 |

-7,1 |

Задолженность по поставкам на основании межправительственных соглашений |

0,9 |

-1,9 |

0,4 |

-0,7 |

-1,4 |

Сомнительные операции |

-9,8 |

-8,1 |

-8,0 |

-9,1 |

-35,1 |

Прочие активы |

-1,5 |

-1,1 |

-2,7 |

-3,6 |

-8,9 |

Чистые ошибки и пропуски |

-5,0 |

-1,8 |

1,8 |

-5,4 |

-10,4 |

Изменение валютных резервов ('+' -снижение, '-' -рост) |

-4,6 |

-15,0 |

-1,5 |

-8,9 |

-30,0 |

Рост импорта других продовольственных товаров оказался несущественным. По многим товарам, напротив, наблюдается сокращение ввоза, например по фруктам, рыбе.

Ввоз наземного транспорта в сентябре снизился на треть, импорт легковых автомобилей упал более чем на 40%. Такое снижение стало прямым и косвенным следствием введения Россией с 1 сентября утилизационного сбора, в течение которого импорт легковых автомобилей вырос более чем на 20%. На этом фоне зарубежные поставки судов и плавучих средств увеличились почти на треть при сохранении прежних тарифов.

Практически не изменились показатели импорта текстильных изделий и обуви по сравнению с августом 2012 года. Наибольшую угрозу вступление представляло для сельхозпроизводителей и пищевой промышленности, однако пока самые мрачные прогнозы не исполняются. Все это будет существенно влиять на изменение платежного баланса страны.

Еще один фактор влияющий на платежный баланс – это планы превращения Москвы в международный финансовый центр, что тоже может сказаться на изменениях в притоках и оттоках капитала России и соответственно ее платежного баланса.

Если идея создания международного финансового центра в Москве будет реализована, то российский рубль имеет все основания стать региональной валютой международных расчетов, что будет способствовать:

– сокращению транзакционных издержек на конвертацию валют, а тем самым снижению валютных рисков участников хозяйственной деятельности;

– увеличению притока иностранного капитала в страну, а тем самым получению Банком России дополнительного сеньоража и процентного дохода;

– повышению транспарентности ценообразования на российских финансовых и товарных рынках, а тем самым снижению волатильности внутренних цен, а также финансовых рисков хозяйствующих субъектов;

– использованию рубля в качестве валюты платежа по внешнеэкономическим контрактам.

Подводя итоги, можно сказать, что платежный баланс представляет собой статистический отчет обо всех международных сделках резидентов той или иной страны с нерезидентами за определенный период времени. Он отражает соотношение между объемом товаров и услуг, полученных данной страной из-за границы и предоставленных загранице, а также изменения в финансовой позиции страны по отношению к загранице. Динамика платежного баланса является важным индикатором для правительства любой страны при проведении экономической политики, особенно в валютной, денежно-кредитной и налоговой сферах.

Список использованных источников:

1. Моисеев С. Р. Денежно-кредитный энциклопедический словарь / С. Р. Моисеев. – М.: Дело и Сервис, 2006. – 384 с.

2. Научные доклады Института экономики РАН: Т. 1. Теоретическая экономика / отв. ред. А. Я. Рубинштейн. – М.: Экономика, 2010. – 439 с.

3. Научные доклады Института экономики РАН: Т. II. Социально-экономическая стратегия России / отв. ред. Д. Е. Сорокин. – М.: Экономика, 2010. – 436 с.

4. Научные доклады Института экономики РАН: Т. III. Институты современной экономики / отв. ред. С. Н. Сильвестров. – М.: Экономика, 2010. – 428 с.

5. Научные доклады Института экономики РАН: Т. IV. Международные экономические и политические исследования / отв. ред. С. П. Глинкина. – М.: Экономика, 2010. – 442 с.

6. Платежный баланс и внешний долг Российской Федерации // Вестник Банка России. Нормативные акты и оперативная информация Центрального банка Российской Федерации. – 2012. – № 24–25 (1342–1343) [Электронный ресурс]. – Режим доступа: http://www.cbr.ru

7. Пшеничников В. В. Россия и Всемирная торговая организация: финансовые аспекты взаимодействия в условиях глобального экономического кризиса: монография / В. В. Пшеничников, Е. Е. Бичева. – Saarbrücken: LAP LAMBERT Academic Publishing, 2013. – 192 с.

8. Сайт Федеральной службы государственной статистики Российской Федерации. Центральная База Статистических Данных [Электронный ресурс]. – Режим доступа: http://www.gks.ru

9. Сайт Центрального банка Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.cbr.ru