А. Ю. Лизньова, М. О. Власенко

ОРГАНІЗАЦІЙНІ ЗМІНИ В СИСТЕМІ УПРАВЛІННЯ РОЗВИТКОМ ПІДПРИЄМСТВ

Актуальність проблеми. Умови невизначеності та ресурсної обмеженості сучасних підприємств вимагають проведення змін в управлінні, які забезпечатьпродукування нових знань, реалізацію заходів інноваційного спрямування та пожвавлення інвестиційної активності. Cтворення конкурентоспроможної продукції повинно підкріплюватися не лише її якісними параметрами: споживчими властивостями, ціною, але й збалансованістю ринку, що здатний забезпечити попит на продукцію підприємства та його адаптивність до трансформаційних процесів в економіці.

Упровадження організаційних змін на підприємствах шляхом кластеризації, злиття та поглинання є необхідною умовою для зниження витрат, створення інноваційних продуктів, що вимагають значних інвестицій на всіх етапах іх розвитку, швидкої трансформації знань в інтелектуальний продукт та створення єдиного ринкового простору. Детальне вивчення організаційних змін дозволить структурно окреслити інституційні форми інтеграції постіндустріального та інтелектуального розвитку суспільства, та охарактеризувати інструмент його управління. Зростання інноваційної активності підприємств можливе за умови впровадження нових управлінських важелів, здатних забезпечити розвиток виробництва продукції із високою часткою доданої вартості.

Аналіз наукових досліджень . Розвиток підприємства та управління ним на підставі сучасних методів і технологій управління досліджено такими науковцями, як І. Агліцький, О. Балацький, В. Бобровник, В. Бородін, С. Боумен, А. Бусигін, А. Воронкова, М. Губко, І. Дьожкіна, В. Єфремов, Д. Єш, І. Катуніна, С. Коверга, Н. Калюжна, О. Маслак, Б. Мільнер, Ю. Міроненко, Г. Назарова, І. Рєпіна, Р. Роуландсон, А. Тереханов, О. Хитра, Р. Холл, Д. Шелл.

Мета роботи –розкрити змістовий контекст організаційних перетворень, їх інституційні форми та дослідити проекцію цих змін на регіональному, національному та міжнародному рівнях.

Виклад матеріалів дослідження . Змістовний аналіз наявних підходів до визначення поняття «розвиток» дозволив розглядати його сутність як спрямовану та закономірну зміну системи на основі реалізації її механізмів самоорганізації; як процес взаємопов’язаних кількісних та якісних перетворень; як процес взаємодії двох підпроцесів – стійкого стаціонарного та нестійкого, тобто розвиток є динамічним процесом впровадження дискретних сценаріїв в управлінні з метою забезпечення синергії. Напрями побудови системи організаційного розвитку підприємства подано на рис. 1.

Рис. 1. Напрями побудови системи організаційного розвитку підприємства

(джерело: [6])

Показ змісту системи організаційного розвитку через взаємодію її із зовнішнім середовищем, що обумовлює процеси саморозвитку та розвитку за допомогою впливів суб’єктів управління, дозволяє виокремити її інституційні форми в площині організаційних перетворень. Однією із найбільш ефективних її форм є застосування кластерного підходу до організації промислового виробництва, яке дозволяє об’єднати в межах кластерів ресурси та компетенції, недоступні для окремих підприємств.

Імпульсом до вивчення кластерів в Україні стала Державна програма розвитку промисловості на 2003–2011 роки, схвалена постановою Кабінету Міністрів України № 1174 від 28 липня 2003 р. [1], Закон України «Про пріоритетні напрями інноваційної діяльності в Україні» № 3715-VI від 08.09.2011 [2] та проект Концепції створення кластерів в Україні [3].

В інноваційній сфері за чинним законодавством України «кластер» потрапляє під класифікацію «інноваційна структура». Порядок створення і функціонування інноваційних структур регламентується Постановою Кабінету Міністрів України від 22.05.1996 № 549 «Про затвердження Положення про порядок створення і функціонування технопарків та інноваційних структур інших типів». Згідно з пунктом 2 цього документа інноваційна структура – це юридична особа будь-якої організаційно-правової форми, створена відповідно до законодавства (вид А), або група юридичних осіб, яка діє на підставі договору про спільну діяльність без створення юридичної особи і без об’єднання вкладів її учасників (вид Б), із певними сферами діяльності і типом функціонування, орієнтованими на створення та впровадження наукоємної конкурентоспроможної продукції.

Формування кластерів дає чітке розуміння економічного профілю території, сприяє залученню інвестицій; допомагає визначити напрями вдосконалення освіти і сприяє дослідницькій активності; стимулює розвиток малого підприємництва на основі використання передових технологій; сприяє виходу продукції на міжнародні ринки і входженню підприємств в мережі стратегічної взаємодії.

Світова теорія кластеризації у класифікаційних характеристиках розрізняє такі типи кластерів [4]:

– «маршалліанські» – дрібні фірми, що функціонують в одній галузі, використовуючи економію від масштабу та переваги компактного розташування у залученні загальних ресурсів;

– «ступиці й спиці», або «радіальні» кластери. Їх створюють великі підприємства, де фірма-ядро виконує роль «центру кореневого бізнесу» для регіональної економіки. Основою існування подібних кластерів є застосування субконтрактації й аутсорсингу;

– «супутниковий» кластер становить сукупність компаній, орієнтованих на поставку виробленого продукту підприємству, зовнішньому до кластера. Конкуренція між самими «супутниками» теж обмежена, тому що вони найчастіше виробляють різні види продукції;

– «якірний» (прикутий до держави) кластер – економічна активність таких кластерів у мезосистемі пов’язана з державним замовленням, державним підприємством, таким як підприємство ВПК, освітній заклад або орган державного управління. До цієї ж категорії відносять технопарки, відкриті з ініціативи держави;

– географічно локалізовані кластери. Локалізація основних учасників кластера, а також транспортної та інформаційної інфраструктури уможливлює взаємодіюміж учасниками кластера-кооперації: обмін технологіями, ідеями, ноу-хау, підготовленим персоналом.

Основними характеристиками кластера, що відрізняє його від інших територіально-виробничих систем, є:

– взаємозв’язки та взаємозалежності елементів кластера;

– ефективність взаємодії підприємств у межах формування кластерної структури;

– синергетичний ефект – інтегральна характеристика, що є результатом взаємодії інноваційних потенціалів складових, визначає кількісну оцінку їх взаємовпливу;

– ядро кластера (координаційний центр), що регулює діяльність кластера;

– резерви зростання виражаються через напрями діяльності чи окремі підприємства, потенціал яких не розкритий повністю, але здатний за умови реалізації сприяти стратегічному розвитку всієї інноваційної структури.

Відмінність кластерів від інших типів об’єднань, наприклад, злиття та поглинання, полягає в тому, що підприємці та представники інфраструктурних організацій налагоджують партнерські та ділові стосунки для реалізації спільних проектів членами кластера. Характерною рисою кластера є тісна співпрацянаукових та навчальних закладів із комерційними організаціями на взаємовигідній основі, а також їх спільний вплив на владні структури для вирішення актуальних проблем розвитку регіону; взаємодію і вирішення економічних інтересів учасників кластера здійснюють шляхом обґрунтованої кооперації та спеціалізації виробництва.

Згідно з дослідженнями, більше 28 % підприємств на території Євросоюзу визнали свою належність до кластерів. Найвищий рівень кластеризації зафіксовано у Великій Британії, де в середньому 8 з 10 підприємств класифіковані як такі, що належать до кластеру [5], 99 % усіх підприємств ЄС належать до малих і середніх, що забезпечують 67 % робочих місць, їх розвиток є двигуном усієї європейської економіки. Об’єднуючи понад 580 підприємств із 47 країн, підприємницька мережа допомагає малим і середнім компаніям розвивати бізнес на нових ринках, ліцензувати й купувати нові технології, отримувати доступ до фондів фінансування. Основними інститутами кластерної програми в ЄС є Europe INNOVA, The European Cluster Observatory40, Європейський кластерний альянс, Європейський фонд регіонального розвитку (ERDF), Європейський соціальний фонд (ESF) та Фонд зближення (СF). Світовий досвід промислової кластеризаціїпредставлено в табл. 1.

На сьогодні особливістю розвитку кластерів в Україні є орієнтація більшості перспективних кластерів на традиційні галузі промисловості – будівництво, АПК, металургію, легку промисловість, тоді як європейські країни розвивають насамперед високотехнологічні інноваційні кластери в галузі машинобудування,біофармацевтики, електроніки.

В Україні існують такі стратегії розвитку аграрних кластерів [7]:

– стратегія розвитку Сумської області «Нова Сумщина – 2015» (2010), у якій основою для економічного розвитку області визначено розвиток кластерів АПК, спрямованих на формування замкнутого високотехнологічного агропромислового виробництва та на створення екологічно чистої конкурентоспроможної продукції;

– стратегія підвищення економічної конкурентоспроможності Дніпропетровської області: кластери будівництва та сільського господарства. У кластері сільського господарства розвиватимуть найбільш перспективні для області напрями: свинарство, птахівництво, плодівництво та овочівництво, що розвиватиме сучасну переробку. Результатом стане створення продукції з високою доданою вартістю та збільшення її експорту;

Таблиця 1. Промислова кластеризація європейських країн

|

Країна |

Вклад держави |

Підприємства |

Наявні кластери |

|

США |

Розвиток науково-технологічних партнерств. Надання податкових кредитів і пільгового оподаткування компаній, що здійснюють програмиНДДКР. Залучення первісного капіталу |

Концентрація підприємств в одному регіоні й максимальневикористання природного, наукового й кадрового потенціалу |

Інформаційних технологій,кіноіндустріальний, автомобільний, аерокосмічний |

|

Японія |

Заохочення розвитку вузькоспеціалізованих регіонів. Залучення сучасних технологій з-за кордону |

Концентрація середніх й дрібних акторів навколо великого |

Електротехнічний, автомобільний |

|

Фінляндія |

Формування рівня розвитку системи взаємодії наукових інститутів й галузей. Інвестиції в сферу розвитку людського потенціалу |

Взаємодія великих, середніх і малих підприємств |

Лісовий, інформаційний,телекомунікаційний,металургійний, машинобудівний |

|

Франція |

Централізоване регулювання інноваційної діяльності. СтимулюванняНДДКР для потреб промисловості. Бюджетні асигнування наукомістких видів бізнесу. Зниження податку на інвестиції вНДДКР |

Концентрація підприємств навколо великої компанії |

Парфюмерно-косметичний,текстильний, харчовий, виноробний |

|

Німеччина |

Заохочення розвитку високих технологій та консолідації зусиль промисловості й наукових центрів. Фінансуваннякластерів із федеральних й місцевих джерел |

Взаємодія великих, середніх і малих підприємств |

Хімічний, поліграфічний, машинобудівний, електроустаткування, меблевий |

|

Італія |

Надання пільг на експорт товарів. Залучення інвестиційних ресурсів. Регулювання ринку праці, заохочення зростання кадрового потенціалу |

Концентрація малих і середніх підприємств у певній місцевості. Гнучке й рівноправне співробітництво |

Меблево-інтер’єрний, харчовий, легкої промисловості |

– стратегія підвищення конкурентоспроможності Донбасу «Донбас – 2025: стратегія майбутнього» (2009), пріоритетним напрямом якої є, зокрема, розвиток кластеру сільськогосподарської і харчової промисловості, що сприятиме ефективній реалізації потенціалу Донецької області у сільському господарстві, створенню конкурентної харчової промисловості. На сьогодні в області вже проведені кластерні дослідження та здійснено їх аналіз, розпочато впровадження рекомендацій;

– стратегія економічного і соціального розвитку АРК на 2011–2020 роки, у якого передбачено формування протягом 3–5 років конкурентоспроможних кластерів у санаторно-курортній і туристичній галузі, сільському господарстві й харчовій промисловості регіону, у машино- і суднобудівній галузях, енергетиці. Крім того, окрему увагу в стратегії приділено формуванню міжрегіональних кластерів, які здатні стати основою посткризового зростання;

– стратегія соціально-економічного розвитку Чернігівської області на період до 2015 року, якою передбачено формування цілісних регіональних інфраструктурно-виробничих комплексів на основі кластерного механізму розвитку малого підприємництва за виробничо-технологічними та виробничо-збутовими ознаками із використанням переваг територіального поділу праці на основі конкурентоспроможних профільних галузей регіонального виробництва (машинобудування й металообробки, лісової промисловості, переробних галузей АПК тощо);

– стратегія економічного і соціального розвитку Херсонської області до 2015 року, у якій серед основних завдань розвитку агропромислового виробництва, підвищення його потенціалу й ефективності йдеться про створення агропромислового науково-виробничого кластера на базі Регіонального агропромислового центру;

– стратегія економічного і соціального розвитку Волинської області на 2004–2015 роки, якою серед завдань розвитку виробничої та транспортної інфраструктури у сільській місцевості, спрямованої на підвищення конкурентоспроможності продукції агропромислового сектора, визначено формування агропромислових кластерів;

– регіональна стратегія розвитку Закарпатської області до 2015 року, у якій, серед іншого, до стратегічних цілей розвитку області включено інтеграцію органів виконавчої влади, місцевого самоврядування та ділових кіл для створення та функціонування кластерних систем за галузевими та функційнимипріоритетами соціально-економічного розвитку області (у машино- та приладобудуванні, деревообробній промисловості, туристично-рекреаційному та аграрному секторах, паливно-енергетичному комплексі та екопромисловій діяльності);

– стратегія регіонального розвитку Запорізької області на період до 2015 року, у якій ідеться про підтримку розвитку існуючих в області кластернихоб’єднань, зокрема Інноваційно-технологічного кластеру «АГРОБУМ» і Національного кластеру «Нові машини».

Згідно з дослідженнями датських експертів, підприємства, які стають учасниками кластерів, мають вчетверо більше можливостей підвищити інноваційну активність, ніж ті, що розвиваються поза рамками мережних об’єднань, відіграючи таким чином роль точок інноваційного зростання в економіці країни.

Підприємства промисловості не вповні застосовують потенціал інновацій, насамперед через недостатнє фінансування та вироблення комплексних стратегій управління бізнесом як на національному, так і на світовому рівнях. Окреслену проблемну площину вирішують через інструмент організаційних змін шляхом проведення злиття та поглинання підприємств.

Під злиттям і поглинанням (далі ЗіП) зазвичай у світовій практиці розуміють усі угоди, у результаті яких відбувається передача корпоративного контролю в усіх формах, у тому числі шляхом купівлі або обміну активами. Крім безпосередньо злиттів і поглинань, це поняття включає такі структурно-організаційні зміни «ззовні», як викуп із використанням позикових коштів, рекапіталізацію тощо. У зарубіжному законодавстві під ЗіП розуміють об’єднання декількох підприємств, у результаті якого одне з них виживає, а інші припиняють своє існування. В українському ж законодавстві поняття злиття визначається як припинення діяльності двох або кількох юридичні осіб та передача належних їм майна, коштів, прав та обов’язків юридичній особі-правонаступниці, яка створюється в результаті злиття.

Для процесів ЗіП в Україні, як і в інших країнах світу, властива хвилеподібна динаміка, зумовлена, насамперед, циклічністю розвитку світової та національної економік. Світовий обсяг ЗіП у 2012 році склав 308 млрд дол. США, а протягом періоду з 1990 року до 2012 року зростання операцій відповідає тенденції світових циклів ділової активності: піки спостерігалися у 2000 році (обсяг укладених угод ЗіП склав 905 млрд дол. США) та 2007 році (1022 млрд дол. СШАвідповідно).

Зміни в законодавстві країн ЄС (1997, 2004), які сприяли покращенню умов для проведення такого типу угод, значно відбивалися на обсягах угод ізтранскордонних ЗіП у світі, оскільки частка ЗіП ЄС у світовому обсязі у 1990-х роках у середньому складала 50 %, а у 2000-х – 40 % (рис. 2).

У роки найбільшого зростання обсягів ЗіП (2000, 2007) розвиток відбувався саме за рахунок активності європейських фірм. Кількість угод ЗіП в ЄС зростала: з 894 у 1990 році до 3245 у 2000 році, від 1005 у 2003 році до 1983 у 2011 році.

Рис. 2. Вартість угод із транскордонних ЗіП за регіоном покупця

у 1990–2012 рр., млн дол. США

(розроблено авторами за даними [8])

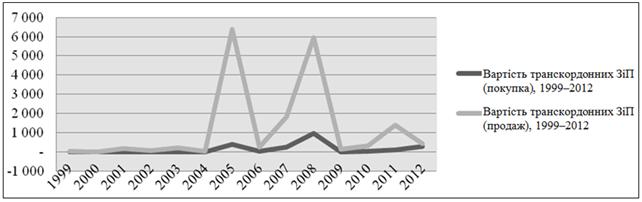

В Україні діяльність із транскордонних ЗіП активізувалася лише на початку 2000-х років (рис. 3). Варто зазначити, що найбільш динамічними були операції купівлі українських підприємств іноземними компаніями.

Незважаючи на хвилеподібну динаміку кількості та вартості угод із транскордонного ЗіП, порівняно з іншими країнами СНД Україна посідає дуже незначні позиції. У 2011 році найбільший обсяг угод із ЗіП на території СНД припадав на Казахстан (71 %) та Російську Федерацію (28 %), питома вага України складала лише 1 %.

Мотиви, якими керуються управлінські кадри підприємства, приймаючи рішення про його структурну зміну через ЗіП, базуються на таких економічних теоріях [9]:

– синергетична теорія процесів інтеграції – полягає в тому, що ЗіП породжують особливий ефект нової доданої вартості, що отримала назву синергетичногоефекту, відомого як «2 + 2 = 5» або «1 + 1 > 2»;

– теорія агентських витрат, відповідно до якої однією з причин, що спонукає компанію на угоду ЗіП, може бути вільний потік грошових коштів, якийменеджери компанії не бажають віддавати у вигляді дивідендів акціонерам. Ці грошові кошти трансформуються в придбання іншої компанії, що в принципі може бути економічно невигідно покупцеві;

– теорія «гордині» Р. Ролла – полягає в ірраціональній «гордині» менеджменту компанії-покупця, що приймає рішення про ЗіП, навіть якщо це не приводить до синергетичного ефекту.

Рис. 3. Динаміка обсягів ЗіП в Україні, 1999–2012

(розроблено авторами за даними [8])

Успіх цього виду організаційних змін у компанії залежить від досягнення синергетичного ефекту та збільшення вартості компанії. Успішна інтеграція залежить від управління вартістю компанії в процесі угод ЗіП, за яких заходи реалізують із мінімізацією супутніх ризиків (табл. 1).

Злиття може виявитися доцільним, якщо дві або кілька компаній мають взаємодоповнювальні ресурси. Ці компанії після об’єднання будуть коштувати дорожче порівняно з сумою їх вартостей до злиття, адже кожна отримує те, чого їй бракувало, причому отримує ці ресурси дешевше, ніж вони обійшлися б їй у випадку самостійного створення.

Таблиця 1. Супутні ризики у процесі формування вартості при ЗіП

|

№ |

Заходи |

Ризики |

|

1 |

Розробка та вибір стратегії, спрямованої на формування доданої вартості компанії шляхом ЗіП |

– неправильний вибір стратегії (типу угоди ЗіП); – визначення інвестиційного горизонту, що не відповідає реальному стану справ у галузі або секторі ринку |

|

2 |

Вибір об’єкта придбання |

– неповна або недостовірна інформація про об’єкт, унаслідок чого ухвалюється неправильне рішення; – відсутність об’єкта, здатного максимально підвищити вартість бізнесу |

|

3 |

Визначення вартості об’єкта придбання |

– завищена вартість придбання активу; – ризик переоцінки синергетичного ефекту |

|

4 |

Визначення обсягу та джерела фінансування угод ЗіП |

– збільшення вартості обслуговування капіталу; – ризик втрати синергії |

|

5 |

Укладання угод ЗіП |

– наявність «підводних каменів» в угоді; – відмова від угоди |

|

6 |

Інтеграція обсягу придбання в єдиний виробничий актив |

– збільшені видатки на інтеграцію; – ризик втрати вартості |

|

7 |

Отримання додаткової вартості |

– зміна інвестиційного горизонту вбік скорочення та, як наслідок, зменшення прогнозованої величини додаткової вартості; – втрата вартості внаслідок впливу макро- та мікросередовища |

Джерело: [10].

Через мотиви ЗіП, пов’язані із бажанням досягти ефекту синергії, найкраще розкривається сутність важелів організаційних змін компаній шляхом застосування саме цієї стратегії зростання. Виділяють фінансову та операційну синергію результатів ЗіП.

Фінансова синергія пов’язана із мінімізацію інвестиційного ризику, двома найбільш істотними доданками якого є діловий (комерційний) (1) і фінансовий ризик (тобто ймовірність неплатежу) (2) із такими складовими: 1) зниження волатильності: виручки та потоків грошових коштів; продуктова та територіальна диверсифікація; диверсифікація клієнтських сегментів; 2) покращення покриття зобов’язань; зростання кредитоспроможності та полегшення доступу до капіталу; створення або розширення внутрішнього ринку капіталу [11]. У результаті дії перерахованих факторів зменшується ставка витрат на капітал як компенсація за ризик та розглядається як певна планка для управлінців, тому в умовах ЗіП у менеджмента об’єднаної компанії з’являється шанс виграти «біг із перешкодами», оскільки бар’єри встановлені на нижчому рівні.

Операційна синергія охоплює економію на масштабах випуску продукції, економію на гнучкості та можливості зростання (табл. 2).

Таблиця 2. Елементи операційної синергії

|

Економія на масштабі |

Економія на гнучкості |

Можливості зростання |

|

– зростання продуктивності за рахунок спеціалізації; – зниження постійних витрат на одиницю продукції за рахунок їх розподілу; – більш повне використання потужностей; – зростання коефіцієнту «виручка / потенційна виручка» |

– гнучкість мереж руху товарів; – щільність охоплення споживачів; – гнучкість досліджень ринку; – гнучкість управлінської команди |

– швидкість розширення ринку; – створення/зміцнення ніші; – швидкість освоєння/створення технології; – швидкість створення нових продуктів; – зміцнення/створення ринкової влади |

|

Використання загального (планування, контроль) та спеціального (галузевого) менеджменту |

||

Джерело: [11].

Операційна синергія третього виду змушує аналітика ставити питання про те, наскільки швидко компанія почне вирішувати конкретні завдання зростання після об’єднання, така синергія виражається в прискоренні руху компанії по стратегічній траєкторії.

Як показують результати спеціальних досліджень, далеко не всі ЗіП є успішними та стимулюють зростання підприємств. Дослідження міжнародної компаніїDeloitte, проведене з-поміж 400 угод ЗіП, укладених протягом 2001–2007, показало, що: 1) 27 % угод були класифіковані як угоди високопродуктивного зростання. Компанії-покупці послідовно зростали внаслідок об’єднання бізнесу. Зростали швидше, ніж окремі, за темпи зростання в галузі; 2) 45 % угод були класифіковані яксередньопродуктивні. Компанії-покупці змогли збільшити бізнес, хоча непослідовно і більш повільними темпами порівняно з темпами їхнього зростання до угоди або темпами зростання в галузі; 3) 28 % угод були визнані низькопродуктивними, доходи об’єднаної компанії поступово знижувалися порівняно з періодом до угоди та темпами зростання в галузі [12].

Таким чином, було виявлено, що лише 116 з майже 400 угод показали зростання високого рівня. Найбільш ефективним виявилося об’єднання компаній у секторі інформаційних технологій (рис. 4).

Рис. 4. Ступінь зростання 116 успішних ЗіП, розподіл за секторами*

(джерело: [12])

* До розрахунку бралися підприємства, які пройшли лістинг на торговельних майданчиках США із обсягами угоди ЗіП від 500 млн дол. США.

Постає актуальне питання про розробку та впровадження компанією-покупцем низки заходів, спрямованих на досягнення високого рівня ефективності ЗіП в аспекті довгострокового економічного зростання. Одним із таких найважливіших заходів є формулювання та реалізація стратегічних і тактичних пріоритетів успішного зростання підприємства в результаті ЗіП. Фахівці міжнародної аудиторської компанії Deloitte сформулювали вісім клієнто-орієнтованих пріоритетів угод ЗІП як важливих інструментів реалізації політики успішного зростання компанії. Перші три є стратегічними: вони виявляють, яким чином покупець повинен ідентифікувати можливості, створені угодою, розвивати стратегії, спрямовані на їх досягнення, та встановити фінансові цілі зростання. Інші п’ять пріоритетів є тактичними – це кроки, засновані на стратегічних пріоритетах. Вони необхідні для досягнення цілей угоди й реалізації потенціалу об’єднання.

Угоди ЗіП майже завжди пропонують реальні можливості для досягнення синергетичного ефекту. Але компанії, орієнтовані на зростання, не повинні дозволити собі потрапити в пастку, фокусуючись на короткостроковій перспективі і просто намагаючись крокувати до нової цілі звичним шляхом. Успіх операції ЗіП, орієнтованої на зростання, залежить від прийняття підходу, заснованого на реальному розумінні дій та ініціатив, необхідних для управління вартістю в короткостроковій та довгостроковій перспективі. Дотримуючись зазначених вісьмох пріоритетів як на початку процесу угоди ЗіП, так і протягом процесу інтеграції, компанії можуть проявити себе як високоефективні виконавці, які здатні досягти очікуваного рівня вартості та максимально використати власні можливості зростання.

Висновки та перспективи наукових розробок у цьому напрямі. Розвиток підприємства є передумовою ефективного функціонування всіх його підсистем, а також основою досягнення ним стратегічних цілей. Особливого значення набуває система управління організаційними змінами підприємства в контексті його розвитку. Зростання інноваційної активності підприємств можливе за умови застосування нових організаційних важелів та інструментів, здатних стимулювати підвищення продуктивності праці у промисловості, створення продукції з високою доданою вартістю, стимулювати розвиток високотехнологічних та наукоємних виробництв, створення замкнених ланцюгів виробництва. Одним із найбільш ефективних засобів підвищення інноваційної активності у промисловості є застосуваннякластерного підходу, який дозволяє об’єднати в межах кластерів ресурси та компетенції, недоступні для окремих підприємств, та використання інструменту організаційних змін – злиття та поглинання, які дозволяють покращити становище підприємства та підвищити його прибутковість і стійкість. Тому організаційні зміни в результаті ЗіП розглядають як певний бізнес-імпульс, що може допомогти підприємству вийти на якісно новий рівень.

Список використаних джерел:

1. Державна програма розвитку промисловості на 2003–2011 роки, №1174 від 28 липня 2003 р.[Електронний ресурс]. – Режим доступу: http://www.zakon2.rada.gov.ua/ laws/show/1174-2003-п

2. Закон України «Про пріоритетні напрями інноваційної діяльності в Україні» № 3715-VI від 08.09.2011 р. [Електронний ресурс]. – Режим доступу: http://www.zakon2.rada.gov.ua/ laws/show/3715-17

3. Концепція створення кластерів в Україні. Проект [Електронний ресурс]. – Режим доступу: http://www.biznes.od.ua/index.php?option=com_content&task= view&id

4. Мельман И. В. Кластерная форма организации лесопромышленных предприятий: автореф. дис. на соискание учен. степени канд. экон. наук / И. В. Мельман. – Красноярск, 2006. – 23 с..

5. Донбасс 2025: стратегия будущего [Електронний ресурс]. – Режим доступу: http://www.feg.org.ua/docs/Donetsk_Monitor_Doc_Final_RUS.pdf

6. Катунина И. В. Институциональные основания системы управления человеческими ресурсами / И. В. Катунина // Экономика и управление. Экономические науки. – 2010. – № 5. – С. 84–87.

7. Щодо державної політики підтримки розвитку аграрних кластерів в Україні. Аналітична записка // Національний інститут стратегічних досліджень при Президентові України [Електронний ресурс]. – Режим доступу: http://www.niss.gov.ua/articles/760/

8. UNCTAD World investment report – 2013, Annex tables [Електронний ресурс]. – Режим доступу: http://www.unctad.org/en/Pages/DIAE/World %20 Investment %20Report/Annex-Tables.aspx

9. Фролова Т. О. Мотиваційні чинники процесів злиття та поглинання [Електронний ресурс] / Т. О. Фролова // Вчені записки Київського національного економічного університету ім. В. Гетьмана: зб. наук. праць / відп. ред. А. Ф. Павленко. – 2012. – Вип. 14. – Ч. 1. – С. 75–82.

10. Гвардин С. Выход из бизнеса с максимальной прибылью. Российский опыт / С. Гвардин. – М.: Эксмо, 2008. – 208 с.

11. Ивашковская И. Слияния и поглощения: ловушки роста / И. Ивашковская // Управление компанией. – 2004. – № 07 (38). – С. 26–29.

12. Bamford I. Growth through M&A: promise and reality [Електронний ресурс] / I. Bamford, N. Chickermane, J. Kosmowski // Deloitte Review. – 2012. – Issue 11. – P. 144–159. – Режим доступу:http://www.deloitte.wsj.com/cfo/files/2012/08/us_DR11_Growth_Through_ MandA_Jul12.pdf