К. е. н., доц. Лизньова Анжела Юріївна, Касьянов Максим Олегович

Дніпропетровський національний університет імені Олеся Гончара, Україна

ОСОБЛИВОСТІ ОЦІНКИ СОБІВАРТОСТІ ПРОДУКЦІЇ ПОЛІГРАФІЧНИХ ПІДПРИЄМСТВ

Собівартість як узагальнюючий економічний показник відображає усі засади господарської діяльності підприємства: ступінь технологічного оснащення виробництва, використання виробничих потужностей, освоєння технологічних процесів, рівень організації виробництва, ступінь використання виробничих потужностей та економічну ефективність від використання матеріальних і трудових ресурсів. Проблема управління собівартістю продукції розкрита в працях таких зарубіжних та вітчизняних вчених-економістів: О. Ф. Андроcова, Н. Г. Міценко, В. І. Несвєт, Л. І. Радченя, А. Г. Семенов, О. Філінков, І. І. Цигилик, Н. В. Шандова, А. Хьюз, Р. Купер, Р. Каплан.

Особливості оцінки собівартості продукції обумовлено технологією виробництва, його організацією та номенклатурою продукції, яка випускається. Для поліграфічних підприємств з багатоступеневою структурою доцільно застосовувати позамовний метод обліку витрат у поєднанні із попроцесним. Враховуючи складність технологічного процесу й асортимент друкованої продукції необхідно обліковувати витрати не лише за замовленнями, а й за технологічними стадіями. Це сприятиме здійсненню ефективного контролю за діяльністю центрів витрат і точністю розрахунку собівартості продукції. Оцінка собівартості продукції методом прямого та непрямого віднесення витрат широко застосовується на поліграфічних підприємствах на етапі підготовки видань до виробництва [1]. У собівартості друкованої продукції непрямі витрати на виробництво становлять від 7,1 % (на бланкову продукцію) до 25,9 % (на поліграфічні послуги). Отже, раціональна організація оцінки і контролю за непрямими витратами має вагомий вплив на рівень собівартості друкованої продукції.

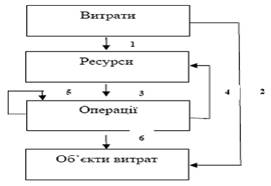

Використання АВС-методу в системі управління витратами дозволяє підвищити обґрунтованість віднесення накладних витрат на певний продукт та проводити оцінку вартості продукції підприємства у випадках, коли виробництво характеризується переважанням непрямих витрат над прямими. Процес розрахунку собівартості виробленої продукції (послуг) із застосуванням АВС-методу можна представити у вигляді схеми (рис. 1). Цей процес передбачає калькуляцію витрат у кілька етапів.

Рис. 1. Етапи проходження витрат в методі АВС

(Джерело [3])

Першим етапом є розподіл витрат на ресурси. На даному етапі вартість накладних витрат переноситься на вартість ресурсів. Для того, щоб розрахувати вартість ресурсів, необхідно, по-перше, охарактеризувати структуру ресурсів, а також перелік витрат, які виділяються на забезпечення діяльності кожного ресурсу, а по-друге, розподілити витрати на ресурси.

Другим етапом є перенесення вартості ресурсів на операції . На цьому етапі повна вартість ресурсів, розрахована на першому етапі, транспонується на операції, які використовують відповідні одиниці ресурсів. Таке перенесення відбувається пропорційно показникам, що відображають ступінь використання даного ресурсу у відповідній операції. Відповідні показники носять назву «драйвери ресурсів». В якості даного драйверу може виступати кількість часу, який був використаний ресурсом на ту чи іншу операцію [3].

Третім етапом є розподіл вартості обслуговуючих операцій на ресурси, що ними обслуговуються. Для цього етапу необхідно класифікувати усі операціїнаступним чином: основні – операції, що прямо створюють об’єкти витрат (закупівлі, виробництво та збут); їх вартість можна віднести на об’єкти витрат; допоміжні – операції, які створюють умови для функціонування ресурсів певного виду, їхня вартість переноситься на ресурси, що ними обслуговуються; управляючі – операції, що спрямовані на управління як основними, так і допоміжними операціями; їх вартість відноситься на всі операції сектору управління.

Четвертим етапом є розподіл вартості управляючих операцій на основні та обслуговуючі операції.

П’ятим етапом є перенесення вартості основних операцій на об’єкти витрат.

Операційно-орієнтований підхід системи АВС відмінний від традиційного, оскільки краще відображає причинно-наслідкові зв’язки між економічними елементами всередині організаційної системи. З урахуванням технологічних особливостей діяльності поліграфічних підприємств автором [2] підтверджено доцільність запровадження системи калькулювання на основі діяльності (Аctivity Вased Сosting), що передбачає спершу групування накладних витрат за видами діяльності (процесами, операціями), а далі – розподіл між видами продукції (окремими замовленнями), виходячи з їх потреби при здійсненні видів діяльності.

Список використаних джерел:

1. Управління затратами підприємства : монографія / Г. В. Козаченко, Ю. С. Погорелов, Л. Ю. Хлапьонов, Г. А. Макухін. − К. : Лібра, 2007. − 320 с.

2. Ковтун С. Управління затратами / С. Ковтун, Н. Ткачук, С. Савлук. − X. : Фактор, 2008. − 272 с.

3. Хринюк О. С. Технологія АВС- методу розподілу витрат на основі видів діяльності [Електронний рсурс] / О. С. Хринюк, М. Р. Корчовна // Ефективна економіка. − 2014. − №3. – Режим доступу : http://www.economy.nayka.com.ua/?op=1&z=2837