Д. е. н., проф. Гросул Вікторія Анатоліївна, Баламут Ганна Сергіївна

Харківський державний університет харчування та торгівлі, Україна

ОЦІНКА РИЗИКОСТІЙКОСТІ В СИСТЕМІ СТРАТЕГІЧНОГО УПРАВЛІННЯ РОЗВИТКОМ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

Ефективне функціонування підприємства та його стійкий розвиток в сучасних умовах господарювання безперервно пов’язано з застосуванням нових теоретичних та методичних засад, які б дозволяли формувати ефективні форми та методи стратегічного управління.

Вирішення проблеми реалізації стратегії управління стійким розвитком у відповідності з високими темпами змін зовнішнього середовища, викликаними безперервнимпотоком інформації і знань, а також невизначеними та динамічними умовами функціонування, обумовлює необхідність оцінки ризикостійкості стратегії.

В економічній літературі ризикості́йкість підприємства розглядається як складова загальної стійкості підприємства, інтегральна характеристика підприємства як відкритої соціально-економічної системи, що характеризує загальні можливості ефективного рівноважного безперебійного функціонування організації протистояти ризикам, незважаючи на їх негативний вплив.

Облік невизначеності прямо залежать від вибору математичного апарату, що визначається математичною теорією. Етап обґрунтування і вибору математичного апарату, забезпечує прийнятну формалізацію невизначеності та адекватне рішення задач, що виникають при управлінні ризикостійкістю, є вкрай важливим. Необґрунтований і як, наслідок, не правильний вибір математичного апарату, в основному, призводить до неадекватності створених математичних моделей, одержання неправильних результатів у процесі їх застосування та, відповідно, виникає недовіра до отриманих результатів, і ігноруються висновки на їх основі.

Проведене дослідження показало, що в сучасній практиці не існує універсального інструменту для оцінки ризикостійкості підприємства.

Сьогодні одним з найбільш перспективних напрямків наукових досліджень в галузі аналізу, прогнозування та моделювання економічних явищ і процесівє нечітка логіка (fuzzy logic).

Доцільність застосування саме нечітко-множинного підходу обумовлено тим, що сучасне моделювання базується на комп’ютерних моделях, які дозволяють визначити вплив значної кількості зовнішніх та внутрішніх факторів на існуючий та майбутній стан суб’єкта дослідження. Але при розробці моделей слід усвідомлювати, що ключовими елементами для оцінки й моделювання повинні стати не конкретні числа (чинники, параметри), а певні нечіткі множини, оскільки саме нечітка логіка є найважливішою особливістю людського мислення, саме нечітка логіка характеризує здатністю людини узагальнювати інформацію та виділяти головні її особливості необхідні для прийняття важливих управлінських рішень. Неврахування цього факту для створення моделей оцінки ризикостійкостіпідприємства обумовило недоліки сучасних методів прийняття управлінських рішень щодо забезпечення стійкого розвитку торговельного підприємства.

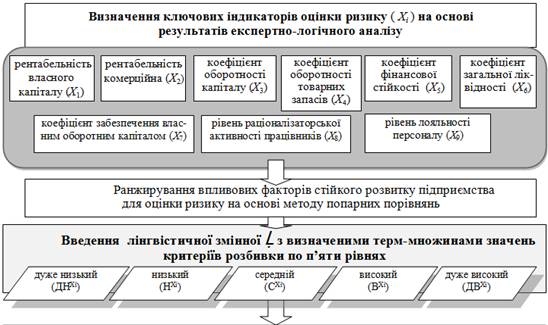

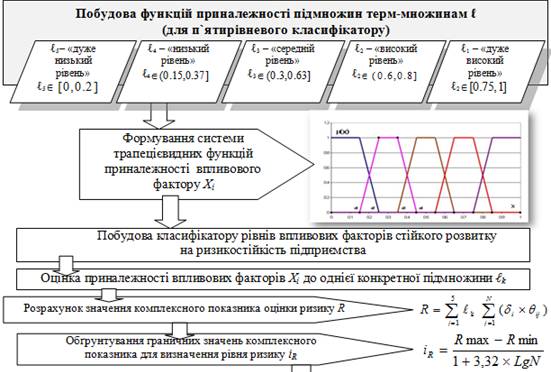

Оцінка загального рівня ризикостійкості торговельного підприємства здійснюється на основі використання апарату нечіткої логіки, що дозволяє провести комплексне дослідження системи управління ризикостійкістю підприємства, а також оцінити ступінь впливу ризику на реалізацію стратегії стійкого розвитку підприємства (рис. 1).

Рис. 1. Алгоритм оцінки рівня впливу ризику на стійкий розвиток підприємства з використанням апарату нечіткої логіки

(Джерело: розроблено автором на основі нечітко-множинного підходу)

Запропонований інструментарій оцінки рівня ризикозахищеності стратегії, дозволяє визначити ключові акценти впливу, активація яких сприятиме успішній реалізації стратегії в перспективному періоді.