К. е. н., доц. Лизньова Анжела Юріївна, Пономаренко Роман Євгенович

Дніпропетровський національний університет імені Олеся Гончара, Україна

ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ УПРАВЛІННЯ ПІДПРИЄМСТВА

Проблема підвищення ефективності управління підприємств займає центральне місце в період переходу України до ринкових відносин. Від рішення даної проблеми залежить місце підприємства в промисловому виробництві, його фінансовий стан, конкурентоспроможність на ринку. Для науки та практики управління предметом підвищеної уваги мають стати питання вдосконалення ефективності управління з метою забезпечення передумов для ефективного та довготривалого функціонування підприємств. У зв’язку з цим, розробка практичних рекомендацій щодо оцінки ефективності управління набуває великого значення.

Основні положення теоретичного обґрунтування ефективності управління знайшли своє відображення у роботах вітчизняних науковців О. Озовської, E. Вершигори, А. Шегди.

Родовою ознакою ефективності є досягнення мети виробничо-господарської діяльності підприємства з найменшими витратами суспільної праці або часу. У кінцевому підсумку змістовне тлумачення ефективності (продуктивності) як економічної категорії визначається об'єктивно діючим законом економії робочого часу, що є утворювальною субстанцією багатства і мірою витрат, необхідних для його нагромадження. Суть проблеми підвищення ефективності управління (продуктивності виробничо-економічної системи) полягає у тому, щоб на кожну одиницю витрат – трудових, матеріальних, фінансових – досягати максимально можливого збільшення обсягу виробництва або доходу.

Внаслідок здійснення виробничо-господарської діяльності підприємства, впровадження на ньому прибуткових певних технічних, організаційних чи економічних заходів має місце первісний (одноразовий) ефект. Проте майже завжди початковий ефект може повторюватися і примножуватися завдяки багатонапрямковому та багаторазовому використанню таких заходів не лише на даному, але й інших підприємствах, сферах діяльності. Саме тому, досить важливого практичного значення набуває визначення і оцінка так званого мультиплікаційного ефекту, що має свої специфічні форми прояву (рис. 1) [3].

Рис. 1. Специфічні форми мультиплікаційного ефекту

Дифузійний ефект може реалізовуватись у тих випадках, коли певне господарсько-управлінське рішення, нововведення технічного, організаційного, економічного чи соціального характеру поширюється на інші галузі, внаслідок чого відбувається його мультиплікація (наприклад, перш ніж знайти широке застосування у чорній металургії метод безперервного розливання рідкого металу був започаткований на підприємствах кольорової металургії).

Резонансний ефект має місце тоді, коли якесь нововведення у певній галузі активізує і стимулює розвиток інших явищ у виробничій сфері (зокрема отримання синтетичного волокна високої якості призвело до виробництва нових видів тканин, а це стимулювало появу нових видів одягу тощо).

Ефект стартового вибуху – це ланцюгова реакція у перспективі. Він можливий за умови, що певний стартовий вибух стає початком наступного лавиноподібного збільшення ефекту у тій же самій або іншій галузі виробництва чи діяльності (яскравий приклад – застосування економіко-математичних методів та моделей в управлінні, виробництві, різних галузях науки). У будь-якій діяльності має місце також ефект акселерації , що означає позитивний наслідок не лише самого по собі конкретного результату, але й прискорення темпів його розповсюдження і застосування.

Визначення ефективності управління має базуватися на визнанні пріоритету якісних показників ефективності підприємницької діяльності порівняної з кількісними. Відповідні критерії оцінювання ефективності представлені на рис. 2 [1].

З наведеного рис. 2 випливають такі цілі ефективності управління: фінансово-еконо мічні – визначення прибутків (збитків), рентабельності та ліквідності; виробничо-технічні – обсяги виробництва, мінімізація періодів часу, якість продуктів та послуг.

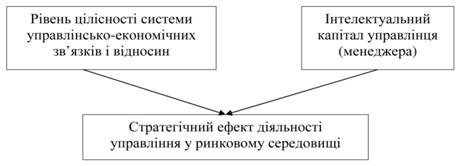

Загальна ефективність може бути представлена як композиція зовнішньої та внутрішньої складової. Розмежування останньої відбувається за ознаками функціональних відмінностей цілісної системи управління підприємницькою діяльністю. При цьому зовнішня складова реалізується шляхом маркетингової діяльності, а внутрішня – у системі виробничого менеджменту. Конкретними напрямами реалізації зовнішньої складової ефективності управління стають за сучасних умов такі форми маркетингової діяльності, як організація рекламних підприємств, розробка політики збуту, формування фірмового стилю підприємництва (рис. 3).

Рис. 2. Критерії оцінювання ефективності системи управління

![Рис. 3. Критерії оцінювання ефективності на підприємствах [1]](31_Lyznova.files/image005.jpg)

Рис. 3. Критерії оцінювання ефективності на підприємствах [1]

Таким чином, ефективність управління можна представити у єдності та взаємодії таких складових [1]:

− отриманні загального економічного ефекту . Він знаходить свій вимір у традиційному співвідношенні витрат на управління (апарат управління, інформаційні технології, користування інфраструктурою зовнішнього середовища – консалтингові, посередницькі, юридичні послуги тощо) та результативність підприємницької діяльності;

− досягненні ринкового ефекту . Його виміром є частка продукту та підприємництва на ринку, динаміка присутності фірми у конкурентному середовищі;

− отриманні інноваційного ефекту. Природним виміром цього ефекту є здатність безперервно оновлювати продукт, управляти змінами.

Взаємодія цих форм вираження результативності управління дає інтеграційний ефект як узагальнюючий показник впливу системи управління на макрорівні та пристосування їх до змін макроекономічного середовищ.

Список використаних джерел:

1. Орлов В. М. Практикум з курсу «Ефективність управління підприємством (галузь зв’язку)» / В. М. Орлов. – О.: ОНАЗ, 2003. – 68 с.

2. Ольве Н-Г. Оценка эффективности деятельности компании. Практическое руководство по использованию сбалансированной системы показателей / Н-Г. Ольве, Ж. Рой, М. Ветер. – М.: Вильямс, 2004. – 304 с.

3. Андрушків Б. Шляхи підвищення ефективності управління маркетинговими дослідженнями на підприємствах сільськогосподарського машинобудування [Електронний ресурс] / Б. Андрушків, В. Нянько, І. Чайківський // Соціально-економічні проблеми і держава. – 2012. – Вип. 2 (7). – С. 6-15. – Режим доступу: http://sepd.tntu.edu.ua/images/stories/pdf/ 2012/12abmpsm.pdf.