К. е. н. Скрипник Н. Є., Ревенко О. В.

Дніпропетровський національний університет імені Олеся Гончара (Україна)

СУЧАСНІ ПІДХОДИ ДО УПРАВЛІННЯ

ПРИБУТКОМ ПІДПРИЄМСТВА

Як свідчить зарубіжний досвід, ринкова економіка вимагає від підприємства бути ефективним і конкурентоспроможним, що в умовах кризи стає дедалі складніше. Збиткове підприємство не має шансів на виживання. Тому саме отримання прибутку підприємством є визначальним критерієм його діяльності та найбільш загальною характеристикою результативності діяльності підприємств в сучасних умовах господарювання. Таким чином в умовах різкого зниження фінансових результатів діяльності підприємств України за останні роки, найбільш актуальною є проблема збитковості суб’єктів господарювання країни, що потребує негайного розв’язання.

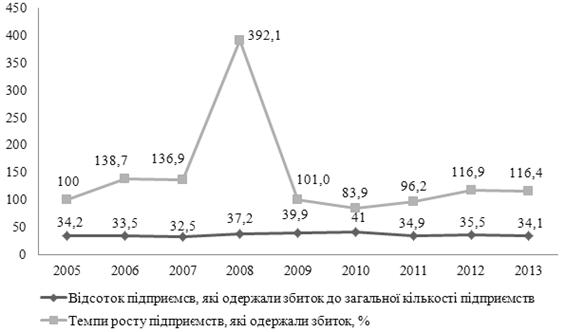

Данні Державного комітету статистики дали змогу визначити темпи росту підприємств, які одержали збиток та їх відсоток до загальної кількості підприємств за 2005–2013 рр. (рис. 1) [2].

Рис. 1. Збитки підприємств України за 2005–2013 рр.

З виконаних досліджень можна зробити висновки, що з кожним роком збитки підприємств за 2005–2013 рр. зростали, крім 2010–2011 рр. Це є дуже негативною тенденцією, хоча питома вага збиткових підприємств у загальній кількості за досліджуваний період змінювалась несуттєво, найбільший відсоток збитків у загальній кількості підприємств був у 2010 р. – 41%.

Безумовно, в умовах ринкової економіки кризові ситуації виникають на всіх стадіях життєвого циклу підприємства, що призводить до падіння прибутку та навіть до збитків. Але, якщо підприємство неефективне в цілому, економічна криза набуває затяжного характеру і може закінчитися його банкрутством. У зв'язку з цим системa упрaвління підприємством потребує впровадження сучасних підходів до управління прибутком фірми.

Таким чином, для вирішення даного питання пропонуємо систему організаційного управління прибутком підприємства, яка базується на формуванні більш ефективних структурних підрозділів компанії – центрів відповідальності. Вихідним моментом створення системи управління прибутком, на основі виділення центрів відповідальності, є персоніфікація відповідальності за прийняти рішення. Для кожного з центрів відповідальності визначаються цілі, складаються плани, ведеться облік результатів, оцінюється діяльність керівників і співробітників.

Центр відповідальності – це структурний підрозділ, або група підрозділів, які: здійснюють операції, кінцева ціль яких – оптимізація прибутку; спроможні безпосередньо впливати на прибутковість діяльності всього підприємства; відповідають перед вищестоящим керівництвом за реалізацію встановлених цілій та дотримання рівній витрат в межах встановлених лімітів.

Головний принцип управління по центрам відповідальності – центр відповідальності відповідає тільки за ті витрати и (або) прибуток, а в більш широкому розумінні, за ті показники, на які можуть впливати його керівники протягом визначеного періоду [1].

Залежно від сфери впливу керівника структурного підрозділу розрізняють три види центрів відповідальності [1]:

1. Центр витрат – це підрозділ, керівник якого контролює витрати центра, але не контролює доходи та інвестиції.

2. Центр прибутку – це підрозділ, керівник якого контролює витрати та до ходи центра, але не контролює інвестиції у власні активи.

3. Центр інвестицій – це господарська одиниця, керівник якої одночасно контролює витрати, доходи й інвестиції.

Управління прибутком на підставі організації центрів відповідальності безпосередньо торкається роботи внутрішніх структурних служб та підрозділів підприємства, які забезпечують розробку, прийняття управлінських рішень відносно окремих аспектів формування, розподілу та використанню прибутку, та несуть відповідальність за результати цих рішень. Мета використання методики управління прибутком по центрам відповідальності – оцінка, прогнозування та досягнення оптимального прибутку, рентабельності та ефективності діяльності центрів фінансової відповідальності і підприємства в цілому [1].

Отже, система управління прибутком має бути органічно інтегрована із загальною системою управління підприємством, оскільки прийняття управлінських рішень у будь-якій сфері діяльності підприємства прямо або опосередковано впливає на рівень прибутку, який у свою чергу є основним джерелом фінансування розвитку підприємства та зростання доходів його власників і працівників.

Список використаних джерел:

1. Костромина Д. В. Управление затратами и прибылью предприятия на основе организации центров финансовой ответственности / Д. В. Костромина // Финансовый менеджмент. – 2004. – №4. – С. 27–36.

2. Офіційний сайт Державного комітету статистики України [Електронний ресурс]. – Режим доступу : http://www.ukrstat.gov.ua